流量指标攀新高,展望更多的星辰与大海。

8月24日下午17时平安健康医疗科技有限公司(股票名称:“平安好医生01833.HK”)发布了2021年上半年财报。

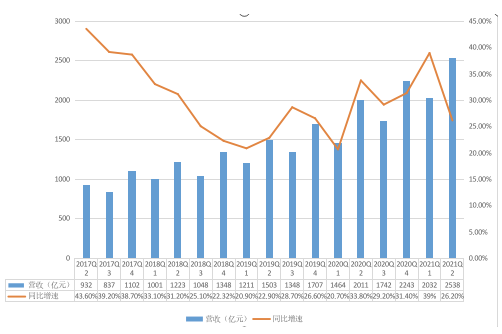

其中,三大流量指标同比大幅增长:总收入同比增长39.0%,达到38.18亿元;医疗服务同比增长 50.6%,收入达10.67亿元;消费医疗同比增长 66.1%,收入达7.14亿元。

平安好医生(01833.HK)流量数据的提升得益于其核心运营指标的优异表现:截至2021年6月30日,注册用户数达到4亿人,较2020年同期增加近5500万人;近12个月累计付费用户数高达 3210万人,同比增长69.6%。

站在行业的视角,互联网医疗赛道依然是一片蓝海,充满了创新和待挖掘的价值。未来,平安好医生持续开拓并连接B端市场,完善医疗产业链中供给方与支付方之间的桥梁,其最终的初心,还是以科技的进步助推国人健康指数的提升。

01 开拓B端渠道,提升连接效率

去年的疫情就像一道分水岭,催化了互联网医疗的快速发展。中国互联网协会发布的《中国互联网发展报告(2021)》显示:2020年我国互联网医疗健康市场规模快速扩大,达到1961亿元,同比增长47%。

但疫情只是短暂的刺激,线上的咨询更多的是心理焦虑和预防等,疫情常态化之后,互联网医疗还是面临低频需求的困境,这也是所有互联网医疗平台都面临的难题。

阿里健康的医疗体系涵盖了医药电商、在线问诊、智慧医疗、产品溯源等板块,但医药电商平台+医药自营业务占据着近98%的营收。同样电商背景的京东健康,其收入和盈利核心来源也是医药和健康产品销售,在京东2020年194亿元营收中,这部分销售占比高达87%。

腾讯和百度都是“国民级”超级流量入口,前者先后投资了丁香园、医联、好大夫在线、微医集团等40余家互联网医疗垂直领域企业,后者则借助百度健康医典和百度健康问医生两大服务平台,推动AI精准医患匹配引擎生态,但两者如何从“咨询”的层面,上升到“医疗深度服务”的层面,依然面临不少困境。

业界早有共识,无论是从引流获客、营收增长还是与服务方的博弈来说,直接面向C端的服务模式更多的是一种市场的想象力,难以实现大规模盈利。

探视美国互联网医疗的发展,面向C端的商业模式只有销售硬件的如Fitbit等算是成功,面向B端销售的模式则大获成功,比如第一家上市的远程问诊公司Teladoc,只向企业和小型医疗保险网络销售其服务,从而快速占据了市场。

互联网医疗B-B-C的模式,由于B端企业的医疗开支巨大但控费需求明显,面向团体的销售不仅能快速带动自身市场规模的增长,也能帮助团体客户有效控制医疗成本的上升,继而能受到市场的欢迎。

连接B端客户的效率也明显高于C端个体,例如平安好医生在2021半年财报中披露的,累计服务过3800多家企业客户,覆盖近百万名企业员工,这意味着服务1家B端,就等于服务了200多个C端个体。

再者,平安好医生为企业员工打造的“口袋健康”APP覆盖健康档案、边界就医服务、健康管理、消费医疗产品、健康商品等全品类服务,服务深度也明显高于C端个体。

02 集团生态圈下的B端优势

互联网医疗的本质,依然是医疗。任何一个单纯以医疗服务为赢利点的公司,在前期都难以成功。因为医疗的回报通常需要超长周期,但投资人必然要考虑当期的投资回报率。

北大人民医院前任院长王杉教授曾表示,要做医疗产业,一定要有非医疗板块来保证近期收入,像保险办医、金融办医。医疗服务拉动非医疗板块盈利,而后者反哺医疗,这才是成熟的商业模式。比如保险与医疗:因为有了医疗服务,保险公司的服务体系更完整,可以带动产品销售。

近年来,不少互联网医疗平台试水与保险企业合作,向其用户提供医疗服务。相比而言,平安好医生作为平安医疗健康生态圈的一员,天然拥有集团2.2亿的保险+综合金融高质量用户,这是其它平台在B端渠道拓展中难以企及的优势。

2021年上半年,平安寿险主力重疾险保单将平安好医生提供的健康管理服务写入了合同条款,保单用户购买主力重疾产品后,可以享受到私家医生、私人教练、就诊陪护、术后护理、重疾专案管理等体系化的“臻享RUN”健康增值服务。此举不仅为平安寿险提供了竞争护城河,更提高了平安好医生的展业效率。

同时,平安不仅将原有的“健康守护360”进行了产品升级,还将自有医疗团队作为“懂医疗的客户经理”,通过细心的讲解和贴心的服务,让更多平安寿险新老用户体验到平安好医生全生命周期的健康保障服务。

据平安好医生财报显示,2021年上半年,其为平安寿险提供了8.9亿元的产品及服务,同比增长10%以上。此外,平安好医生还分别在平安健康险渠道、平安产险渠道推出了E生保门诊包、药诊服务,对平安保险领域的客户进行了全面渗透和转化。

与此同时,平安好医生也在加速探索渗透平安集团的其它金融渠道。2021年上半年平安好医生为平安银行提供了1.84亿元的产品及服务,同比增长高达67%。未来,平安好医生将继续深耕平安银行、平安基金、平安信托、平安财富等平安集团成员的渠道渗透,扩大市场竞争优势。

03 从连接的“广度”到服务的“深度”

互联网医疗用户规模从2015年的1.5亿增长到2020年的6.61亿,平安好医生旗下平安健康APP的注册用户则从2015年0的突破飞速增长到2021年上半年突破4亿,占据了行业的“半壁江山”。

然而行业流量红利不会永远存在,据艾媒数据预测2021年行业用户增速仅为3.93%,将创十年来最低。如果将用户增加比喻成低垂的果实,那么互联网医疗可以“收获”的已不多。剩下的“高处的果子”——为用户提供深层次的医疗服务,将成为行业下一阶段发展的趋势。

对比2020年7.82亿网络购物用户,创造了11.76万亿的网络零售额,互联网医疗市场规模远不足万亿,互联网医疗需要以新的发展逻辑填补尚待开发的市场空间。

然而,不同于购物追求潮流、餐饮追求新奇,打车追求便捷性,这些服务都无需很高的技术能力,用户会被互联网平台导流并消费,但医疗服务追求的是技术,作为行业的“种子”选手,平安好医生又是如何突破这个行业困境的呢?

路径一:回归医疗本源,搭建专科优势

以皮肤科专科化建设为例,自有着“科学巨匠、军内名医”之称的长征医院廖万清院士入驻“平安健康”APP,成为首位“互联网皮肤病专科首席专家”以来,皮肤专科问诊人数增加、接诊能力提升,日均问诊量提升12.9%,日均收入同比增加约30%。

目前,平安好医生专科运营初见成效,聚焦皮肤科、中医科、妇产科三大专科,配置超过100名专科名医,并同步往眼科、儿科、内科、外科等多方向孵化。其中妇科疾病宫颈HPV感染也能给予用户精准帮助,实现了90%转阴率。

路径二:内外资源整合,提升服务密度

医生作为医疗系统最核心的资源,是赢得用户信任的纽带,这也是互联网医疗平台需直面的课题。

截止2021年上半年,平安好医生打造了四层医生体系,包括:450余名全国顶尖专家组成的医疗大咖团队、覆盖3000种疾病诊断的2000名自有医生团队、70%来自三甲医院的3.8万名外部医生、能实现99%的导诊准备率的AI医生助手。

此外,有别于其它互联网医疗平台停留在医院“挂号”层面的服务,平安好医生已在10个城市获得自建互联网医院资质,并已与205家医院达成合作共建互联网医院平台协议,利用互联网技术优化医疗服务流程,切实进入患者诊前诊中诊后全病程诊疗体系,让数据多跑路、百姓少跑腿。

路径三:建立海量数据库,赋能医疗数字化

医疗数字化的核心,并不局限于线上咨询、药品电商,只有与医疗价值相连接的数字化才能凸显“革新”意义。截止2021年一季度,平安好医生咨询数据累积达11.8亿人次,并提出400+条医保审核规则、30+大数据筛查模型,建立医疗产品库、疾病库、处方治疗库等五大医疗数据库,上述一系列举措全面助推了临床决策的准备化、医疗服务的个性化、医疗系统的高效化。

此外,在2020年国促会数科委联合零壹财经发布的《2018-2020年全球数字医疗专利TOP100》榜单中,平安集团以1074件位列全球第一,其专利主要围绕智能辅助诊疗、患者病历管理、医学图像处理、医药管理、医院智能管理等场景。

与此同时,平安好医生还拥有首个国际认可的AI医疗系统,6项医疗影像国际竞赛第一。上述可见,平安好医生的互联网医疗之路,已经过了模式创新的前期阶段,进入了技术驱动的深水区。

04 结语

罗马不是一天建成的,想成为互联网医疗领域的巨头,需要有足够的定力、扎实的功底,并且在战略上有着清晰的路径及长期的穿透力,而不是短期盈利能力的凸显。

在用户深耕领域,平安好医生正在通过提升服务密度+B端渠道渗透稳步落地,而在互联网医疗底层数字化医疗技术赋能上,行业的标准答案,或许就藏在平安好医生的行动之中。

分享评论0

08/26

07:10

阿尔法工场

企鹅号

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

流量指标攀新高,展望更多的星辰与大海。

8月24日下午17时平安健康医疗科技有限公司(股票名称:“平安好医生01833.HK”)发布了2021年上半年财报。

其中,三大流量指标同比大幅增长:总收入同比增长39.0%,达到38.18亿元;医疗服务同比增长 50.6%,收入达10.67亿元;消费医疗同比增长 66.1%,收入达7.14亿元。

平安好医生(01833.HK)流量数据的提升得益于其核心运营指标的优异表现:截至2021年6月30日,注册用户数达到4亿人,较2020年同期增加近5500万人;近12个月累计付费用户数高达 3210万人,同比增长69.6%。

站在行业的视角,互联网医疗赛道依然是一片蓝海,充满了创新和待挖掘的价值。未来,平安好医生持续开拓并连接B端市场,完善医疗产业链中供给方与支付方之间的桥梁,其最终的初心,还是以科技的进步助推国人健康指数的提升。

01 开拓B端渠道,提升连接效率

去年的疫情就像一道分水岭,催化了互联网医疗的快速发展。中国互联网协会发布的《中国互联网发展报告(2021)》显示:2020年我国互联网医疗健康市场规模快速扩大,达到1961亿元,同比增长47%。

但疫情只是短暂的刺激,线上的咨询更多的是心理焦虑和预防等,疫情常态化之后,互联网医疗还是面临低频需求的困境,这也是所有互联网医疗平台都面临的难题。

阿里健康的医疗体系涵盖了医药电商、在线问诊、智慧医疗、产品溯源等板块,但医药电商平台+医药自营业务占据着近98%的营收。同样电商背景的京东健康,其收入和盈利核心来源也是医药和健康产品销售,在京东2020年194亿元营收中,这部分销售占比高达87%。

腾讯和百度都是“国民级”超级流量入口,前者先后投资了丁香园、医联、好大夫在线、微医集团等40余家互联网医疗垂直领域企业,后者则借助百度健康医典和百度健康问医生两大服务平台,推动AI精准医患匹配引擎生态,但两者如何从“咨询”的层面,上升到“医疗深度服务”的层面,依然面临不少困境。

业界早有共识,无论是从引流获客、营收增长还是与服务方的博弈来说,直接面向C端的服务模式更多的是一种市场的想象力,难以实现大规模盈利。

探视美国互联网医疗的发展,面向C端的商业模式只有销售硬件的如Fitbit等算是成功,面向B端销售的模式则大获成功,比如第一家上市的远程问诊公司Teladoc,只向企业和小型医疗保险网络销售其服务,从而快速占据了市场。

互联网医疗B-B-C的模式,由于B端企业的医疗开支巨大但控费需求明显,面向团体的销售不仅能快速带动自身市场规模的增长,也能帮助团体客户有效控制医疗成本的上升,继而能受到市场的欢迎。

连接B端客户的效率也明显高于C端个体,例如平安好医生在2021半年财报中披露的,累计服务过3800多家企业客户,覆盖近百万名企业员工,这意味着服务1家B端,就等于服务了200多个C端个体。

再者,平安好医生为企业员工打造的“口袋健康”APP覆盖健康档案、边界就医服务、健康管理、消费医疗产品、健康商品等全品类服务,服务深度也明显高于C端个体。

02 集团生态圈下的B端优势

互联网医疗的本质,依然是医疗。任何一个单纯以医疗服务为赢利点的公司,在前期都难以成功。因为医疗的回报通常需要超长周期,但投资人必然要考虑当期的投资回报率。

北大人民医院前任院长王杉教授曾表示,要做医疗产业,一定要有非医疗板块来保证近期收入,像保险办医、金融办医。医疗服务拉动非医疗板块盈利,而后者反哺医疗,这才是成熟的商业模式。比如保险与医疗:因为有了医疗服务,保险公司的服务体系更完整,可以带动产品销售。

近年来,不少互联网医疗平台试水与保险企业合作,向其用户提供医疗服务。相比而言,平安好医生作为平安医疗健康生态圈的一员,天然拥有集团2.2亿的保险+综合金融高质量用户,这是其它平台在B端渠道拓展中难以企及的优势。

2021年上半年,平安寿险主力重疾险保单将平安好医生提供的健康管理服务写入了合同条款,保单用户购买主力重疾产品后,可以享受到私家医生、私人教练、就诊陪护、术后护理、重疾专案管理等体系化的“臻享RUN”健康增值服务。此举不仅为平安寿险提供了竞争护城河,更提高了平安好医生的展业效率。

同时,平安不仅将原有的“健康守护360”进行了产品升级,还将自有医疗团队作为“懂医疗的客户经理”,通过细心的讲解和贴心的服务,让更多平安寿险新老用户体验到平安好医生全生命周期的健康保障服务。

据平安好医生财报显示,2021年上半年,其为平安寿险提供了8.9亿元的产品及服务,同比增长10%以上。此外,平安好医生还分别在平安健康险渠道、平安产险渠道推出了E生保门诊包、药诊服务,对平安保险领域的客户进行了全面渗透和转化。

与此同时,平安好医生也在加速探索渗透平安集团的其它金融渠道。2021年上半年平安好医生为平安银行提供了1.84亿元的产品及服务,同比增长高达67%。未来,平安好医生将继续深耕平安银行、平安基金、平安信托、平安财富等平安集团成员的渠道渗透,扩大市场竞争优势。

03 从连接的“广度”到服务的“深度”

互联网医疗用户规模从2015年的1.5亿增长到2020年的6.61亿,平安好医生旗下平安健康APP的注册用户则从2015年0的突破飞速增长到2021年上半年突破4亿,占据了行业的“半壁江山”。

然而行业流量红利不会永远存在,据艾媒数据预测2021年行业用户增速仅为3.93%,将创十年来最低。如果将用户增加比喻成低垂的果实,那么互联网医疗可以“收获”的已不多。剩下的“高处的果子”——为用户提供深层次的医疗服务,将成为行业下一阶段发展的趋势。

对比2020年7.82亿网络购物用户,创造了11.76万亿的网络零售额,互联网医疗市场规模远不足万亿,互联网医疗需要以新的发展逻辑填补尚待开发的市场空间。

然而,不同于购物追求潮流、餐饮追求新奇,打车追求便捷性,这些服务都无需很高的技术能力,用户会被互联网平台导流并消费,但医疗服务追求的是技术,作为行业的“种子”选手,平安好医生又是如何突破这个行业困境的呢?

路径一:回归医疗本源,搭建专科优势

以皮肤科专科化建设为例,自有着“科学巨匠、军内名医”之称的长征医院廖万清院士入驻“平安健康”APP,成为首位“互联网皮肤病专科首席专家”以来,皮肤专科问诊人数增加、接诊能力提升,日均问诊量提升12.9%,日均收入同比增加约30%。

目前,平安好医生专科运营初见成效,聚焦皮肤科、中医科、妇产科三大专科,配置超过100名专科名医,并同步往眼科、儿科、内科、外科等多方向孵化。其中妇科疾病宫颈HPV感染也能给予用户精准帮助,实现了90%转阴率。

路径二:内外资源整合,提升服务密度

医生作为医疗系统最核心的资源,是赢得用户信任的纽带,这也是互联网医疗平台需直面的课题。

截止2021年上半年,平安好医生打造了四层医生体系,包括:450余名全国顶尖专家组成的医疗大咖团队、覆盖3000种疾病诊断的2000名自有医生团队、70%来自三甲医院的3.8万名外部医生、能实现99%的导诊准备率的AI医生助手。

此外,有别于其它互联网医疗平台停留在医院“挂号”层面的服务,平安好医生已在10个城市获得自建互联网医院资质,并已与205家医院达成合作共建互联网医院平台协议,利用互联网技术优化医疗服务流程,切实进入患者诊前诊中诊后全病程诊疗体系,让数据多跑路、百姓少跑腿。

路径三:建立海量数据库,赋能医疗数字化

医疗数字化的核心,并不局限于线上咨询、药品电商,只有与医疗价值相连接的数字化才能凸显“革新”意义。截止2021年一季度,平安好医生咨询数据累积达11.8亿人次,并提出400+条医保审核规则、30+大数据筛查模型,建立医疗产品库、疾病库、处方治疗库等五大医疗数据库,上述一系列举措全面助推了临床决策的准备化、医疗服务的个性化、医疗系统的高效化。

此外,在2020年国促会数科委联合零壹财经发布的《2018-2020年全球数字医疗专利TOP100》榜单中,平安集团以1074件位列全球第一,其专利主要围绕智能辅助诊疗、患者病历管理、医学图像处理、医药管理、医院智能管理等场景。

与此同时,平安好医生还拥有首个国际认可的AI医疗系统,6项医疗影像国际竞赛第一。上述可见,平安好医生的互联网医疗之路,已经过了模式创新的前期阶段,进入了技术驱动的深水区。

04 结语

罗马不是一天建成的,想成为互联网医疗领域的巨头,需要有足够的定力、扎实的功底,并且在战略上有着清晰的路径及长期的穿透力,而不是短期盈利能力的凸显。

在用户深耕领域,平安好医生正在通过提升服务密度+B端渠道渗透稳步落地,而在互联网医疗底层数字化医疗技术赋能上,行业的标准答案,或许就藏在平安好医生的行动之中。

分享评论0

08/26

07:10

阿尔法工场

企鹅号

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。