2021年6月,“新式茶饮第一股”奈雪的茶在港股上市,创始人彭心、赵林夫妇被看作是有望成为中国排名前200位的富豪,一时间风光无两。

但上市首日就破发的尴尬场景,至今让投资者印象深刻,在时间长河的洗涤下,资本市场还在持续怀疑奈雪未来的成长性,股价暴跌、市值蒸发超7成,便是最好的例证。

奈雪当初的崛起,究竟是光芒大于泡沫,还是泡沫掩盖了光芒?2022年3月29日,奈雪交出上市后的首份年份,或许能帮忙解答。

1

越扩张越亏损

“越扩张越亏损”,这是奈雪财报留给投资者的第一印象。

截至2021年底,奈雪在全国拥有817家自营门店,净新增门店数326家。这800多家门店,就是奈雪营收的主要来源,贡献了40.67亿元的收入,占到营收比重的94.7%。

同理,新增的300多家门店,让奈雪实现了营收上的增长。2021年,奈雪营收从2020年的30.57亿元上升至42.96亿元,同比增长40.5%。

乍一看,门店的扩张推升奈雪营收,但实际上也蚕食了奈雪的最终利润。

2021年是奈雪连续亏损的第四年,这一年,奈雪归母净利润为-45.25亿元,亏损同比扩大2141.27%;经调整的净利润则从2020年的微盈利1660亿元,变为亏损1.45亿元。

既然门店数量的增加使奈雪陷入了增收不增利的怪圈,那么奈雪为何不停止开店呢?这是大部分人的疑惑,原因也藏着奈雪的第一个无奈。

奈雪认为,门店密度与用户消费习惯息息相关,其道理约同于星巴克在传奇CEO舒尔茨掌舵时期的扩张逻辑——“通过密集点位强化用户心智”。资料显示,星巴克为捕获更多用户的心,曾在同一条街上门对门开设了两家门店。

除了官宣的理由外,愈发拥挤的茶饮赛道也迫使奈雪织大门店。数据显示,以蜜雪冰城为代表的“性价比”品牌,正在向奈雪所在的主要阵地一二线城市逆势扩张,一些本土咖啡新势力也在纷纷推出茶饮类产品,抢夺奈雪面向的高端消费群体。这导致奈雪有些急了,不得不通过加开门店的方式刷存在感、夺话语权,财报透露,2022年奈雪预计还将新开350家茶饮店。

“越扩张越亏损”,进而演变成“越亏损越扩张”,仿佛形成了一个完美的闭环。可矛盾的点在于,不同于蜜雪冰城等加盟品牌,奈雪走的是自营模式,即所有运营成本均由品牌方承担。也就是说,每增加一个新店,奈雪都要烧一定的钱来匹配必需的资源。

员工成本,是奈雪所有开支里的重头戏,占到2021年总收益的33.2%。更何况,行业正在加速争夺人才,哪怕花费巨大代价,奈雪也要想法设想留住人才。

据虎嗅报道,2021年不论是咖啡圈还是茶饮圈,均对优质人才进行了激烈的争夺,而奈雪的部分员工是被挖角的关键目标。一个值得玩味的细节是,在疫情影响最明显的阶段,即使门店因疫情未能正常营业,奈雪高层也给一线店员持续发了工资。对于核心的店长人才,奈雪还在2021年加大了激励政策并匹配了更多的分红和期权福利。

当然,靠烧钱绑定人才终究不是个好办法。为此,2020年7月,奈雪从瑞幸咖啡处挖来首席技术官何刚,发力数字化建设;2021年下半年,陆续在部分门店应用自动化制茶设备,以摊薄人力成本。但奈雪的数字化运作具体能发挥多大作用,仍未有定数。

此外,奈雪还想学星巴克走“大店+第三空间”路线,但说句实在话,对标星巴克,奈雪真有点高攀了。

奈雪后期自身也意识到这一点,于是渐渐将固有的标准店(200-300平)改造成PRO店(80-200平),以提高坪效,降低前期投入成本。截至2021年12月31日,奈雪的门店占比已经达到45.4%。

但值得注意的是,奈雪PRO店的面积依然远远高于同段位喜茶开设的“HEYTEA GO”面积(60-70平方米),单店投入达125万,而且选址集中在一二线城市的高档写字楼、密集住宅社区,地段租金高昂,议价空间也小。

从平均单店日销售额和利润率来看,也不及标准店。2021年,奈雪标准店、第一类PRO茶饮店和第二类PRO茶饮店的平均单店日销售额分别为2.03万元,1.42万元和1.1万元,利润率分别为17.5%、9.8%和6.2%。

图:奈雪门店数据

2

原材料涨价,奈雪降价

外部环境的剧变,同时促使奈雪进行一些“基因改良”。

“2021年下半年,我们感受到消费者把手中的钱袋子握得更紧,在出行与消费时决策更为审慎。”这是奈雪财报中的一段话,真切地反映了当前的消费大环境。

几天前,青山资本的一篇文章也在朋友圈刷屏,内容提到:好看的设计、精美的包装、好听的话术,已不再是一群清醒的消费者购买决策的关键因素。

除此之外,互联网大厂、科技公司、金融巨头此起彼伏的裁员潮,正深度动摇茶饮界的用户基本盘,就像段子调侃的那样,因为互联网裁员,程序员不但没钱植发,而且还舍不得喝一杯高价奶茶……

弥漫的悲观情绪之下,一向走高端路线的奈雪,只好放低身段,做到既兼顾一二线富裕人群,也不忘攻占下沉市场,博得三四线城市及小镇青年们的好感,从而与书亦烧仙草、COCO、蜜雪冰城等中端品牌展开正面市场争夺。

打价格战,就成了必要选择。3月17日,奈雪再次宣布“大幅降价”,承诺每月上新“1字头”产品,“轻松”系列最高19元/杯,最高降幅达10元,目前已无30元以上产品。

“如果按消费力将顾客分为A、B、C三类,过去奈雪主要覆盖消费力比较高的A类,但随着店铺的增多,需要将B、C类顾客也吸引过来。而降价或轻松系列能帮助公司拓宽价格带。”赵林在业绩会上表示。

“诚然,降价策略可能换来销售规模的增长,但背后无疑是毛利率有所收窄,这样的取舍,也让大众看到了奈雪的另一个无奈。”一位不愿具名的分析师解释,因为2022年正值全球物价上涨,纸张、咖啡豆、茶叶、小麦、植脂末、果糖、牛奶、奶油等原材料及包装辅料的价格均在日益走高,按照常理,大宗商品的价格上涨之风应该从上游原料供应链蔓延至下游,促使茶饮品牌做出产品调价,但不同于茶颜悦色、COCO、茶百道等采取的微提价策略,奈雪却想的是反其道而行之,可见行业内卷程度之深。

财报显示,2018-2021年,奈雪原料成本分别为3.84亿元、9.15亿元、11.59亿元、14.01亿元,占总收入的比例分别为35.3%、36.6%、37.9%、32.6%。据此计算,奈雪对应的销售毛利率分别为64.7%、63.4%、62.1%、67.4%,此前连续三年下降,扣除人工成本后,毛利率进一步下降至33%上下。

虽然2021年销售毛利率有所上升,但这一比例的减少实际纳入了“2020年因疫情爆发获得的增值税豁免入账”,换言之,2022年相关成本依然有可能使奈雪未来的财报承压扩大。

3

股价暴跌,市值蒸发超7成

在奈雪发布财报的前一个月,有人发现,奈雪正在申请“奈雪生活”商标,国际分类涉及餐饮住宿、酒、服装鞋帽、方便食品。

与此同时,奈雪首发的300套NAYUKI限量版准备陆续发货。NAYUKI,是奈雪在庆祝品牌成立6周年之际,发布的一个虚拟女孩形象,奈雪围绕她,可以说一口气追了元宇宙、盲盒、潮玩、NFT四大风口。

“奈雪在主业还不赚钱的情况下,进行多元化布局,是不是有点操之过急?”一位奈雪爱好者不解地表示,虽然能明白奈雪此举旨在迎合年轻消费群体,但有这精力还不如多加留意频发的食品安全问题。

财报显示,2021年奈雪现制茶饮实现营收31.9亿元,占比74.2%;烘焙产品营收9.4亿元,占比21.9%;以伴手礼、气泡水、茶礼盒、零食及节日类限定礼盒构成的“其他产品”营收1.7亿元,占比3.9%。可见,茶饮依旧是奈雪营收的核心。

针对上述消费者提到的食安问题,深蓝财经通过梳理发现,去年下半年,奈雪三次因食安问题被监管部门处罚,涉及生产操作违规、菌落总数超标、产品标注虚假生产日期、保质期或超过保质期等问题,三次合计被罚没15.5万元。

一旦卫生问题成了顽疾,不仅消费者不买账,资本估值也会遭受冲击。

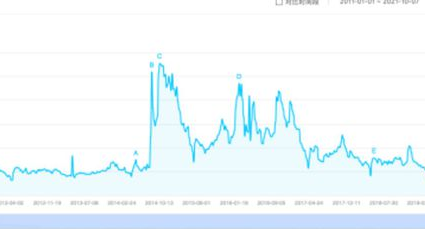

2021年6月30日,奈雪开盘即破发,之后不断走低,截至今日收盘,报4.640港元/股,总市值跌破80亿港元,相比上市时的320亿港元,市值已蒸发超75%。

如何减缓潮水退去的速度,如何调整姿态和心态,在内卷中进化?可能是奈雪眼下需要认清的现实。

关键词: